시계열 모델 ARIMA 2 (자기회귀 집적 이동 평균)

220908 작성

<본 블로그는 IBM 문서와 otexts의 chanpter 8, byeongkijeong님의 블로그를 참고해서 공부하며 작성하였습니다 :-) >

https://www.ibm.com/docs/ko/spss-statistics/25.0.0?topic=modeler-custom-arima-models

사용자 정의 ARIMA 모형

시계열 모델러를 사용하여 고정 예측변수 세트가 포함되거나 포함되지 않은 Box-Jenkins1 모형이라고도 하는 사용자 정의 비계절 또는 계절 ARIMA(자기회귀 집적 이동 평균) 모형을 설정합니다. 임의

www.ibm.com

https://otexts.com/fppkr/arima.html

Chapter 8 ARIMA 모델 | Forecasting: Principles and Practice

2nd edition

otexts.com

https://byeongkijeong.github.io/ARIMA-with-Python/

ARIMA, Python으로 하는 시계열분석 (feat. 비트코인 가격예측)

서론 시계열 분석(Time series analysis)이란, 독립변수(Independent variable)를 이용하여 종속변수(Dependent variable)를 예측하는 일반적인 기계학습 방법론에 대하여 시간을 독립변수로 사용한다는 특징이

byeongkijeong.github.io

😎 1. ARIMA (Autoregressive Integrated Moving Average)

▶ ARIMA란?

: 시계열의 비정상성(Non-stationary)을 설명하기 위해 관측치간의 차분(Diffrance)을 사용

- AR : 자기회귀(Autoregression)

- 이전 관측값의 오차항이 이후 관측값에 영향을 주는 모형

- theta : 자기상관계수

- epsilon : white noise

- Time lag : 1이 될수도 있고 그 이상이 될 수도 있음

- I : Intgrated

- 누적

- 차분을 이용하는 시계열모형들에 붙이는 표현

- MA : 이동평균(Moving Average)

- 관측값이 이전의 연속적인 오차항의 영향을 받는다는 모형

- beta : 이동평균계수

- epsilon : t시점의 오차항

▶ 모수 설정 ARMIA(p, d, q)

- AR모형의 Lag을 의미하는 p

- MA모형의 Lag을 의미하는 q

- 차분(Diffrence)횟수를 의미하는 d

- 통상적으로 p + q < 2, p * q = 0 인 값들을 많이 사용

- 모수 추정 방법

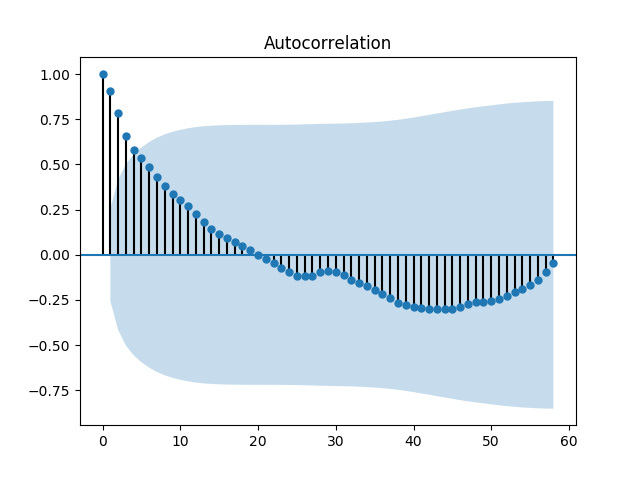

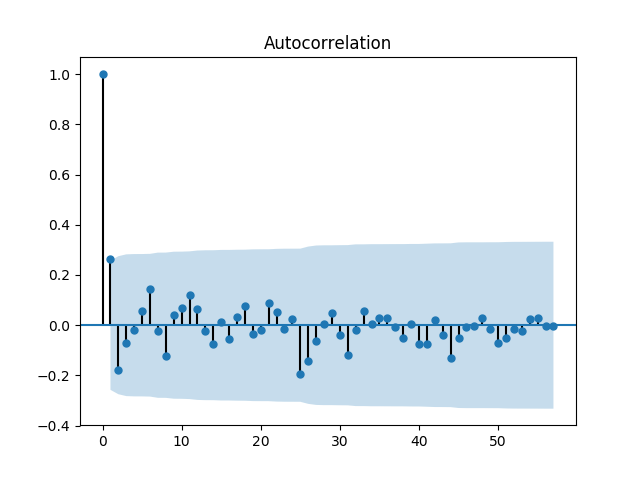

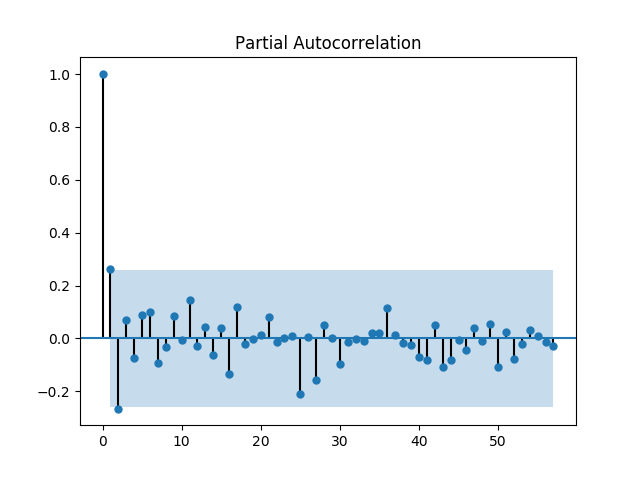

- ACF(Autocorrelation function) : Lag에 따른 관측치들 사이의 관련성을 측정하는 함수

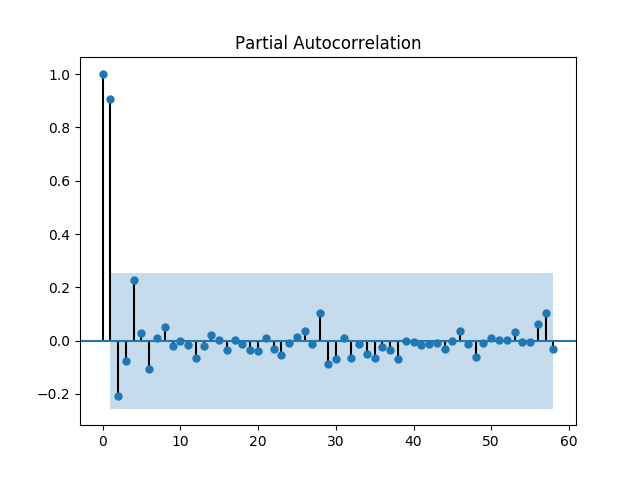

- PACF(Partial autocorrelation function) : k 이외의 모든 다른 시점 관측치의 영향력을 배제하고

와

와 두 관측치의 관련성을 측정하는 함수

두 관측치의 관련성을 측정하는 함수

- AR의 특성을 띄는 경우

- ACF는 천천히 감소

- PACF는 처음 시차를 제외하고 급격히 감소

- MA의 특성을 띄는 경우

- ACF는 급격히 감소

- PACF는 천천히 감소

- ACF(Autocorrelation function) : Lag에 따른 관측치들 사이의 관련성을 측정하는 함수

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

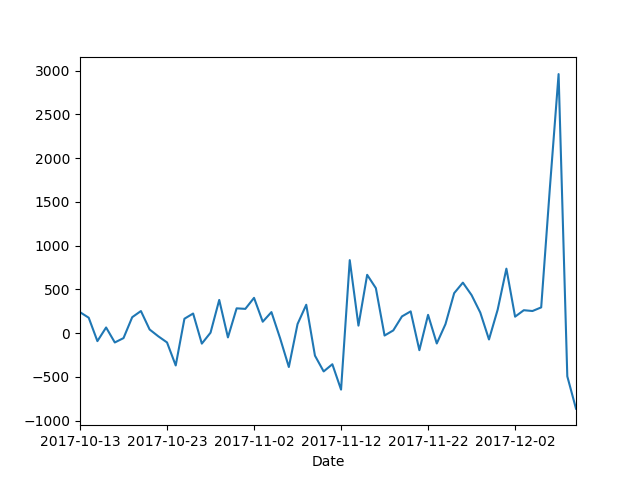

- diff는 한 객체 내에서 열과 열 / 행과 행의 차이를 출력하는 메서드

DataFrame.diff(periods=1, axis=0)- 차분을 하는 이유는 non-stationary한 데이터를 차분을 통해 stationary하게 만들어주는 것

ARIMA(0,1,1)을 사용! <= plot_acf plot_pacf

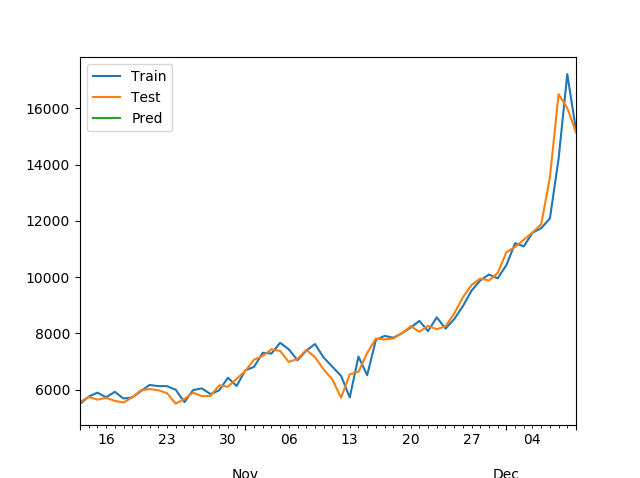

▶ 모형 구축

- ARIMA(0,1,1)을 이용하여 모형의 Parameter를 추정하고, 결과 확인

from statsmodels.tsa.arima_model import ARIMA

model = ARIMA(series, order=(0,1,1))

model_fit = model.fit(trend='nc',full_output=True, disp=1)

print(model_fit.summary())

▶ 예측

- constraint가 없는 모형으로 fitting

- 앞으로의 값을 예측하기 위해서는 forecast method를 사용

- steps : 예측할 개수

fore = model_fit.forecast(steps=1)

print(fore)=> 예측값, stderr, upper bound, lower bound