😎 공부하는 징징알파카는 처음이지?

자기 상관(AutoCorrelation)이 강한 시계열 데이터 학습하기 본문

220928 작성

<본 블로그는 today-1님의 블로그를 참고해서 공부하며 작성하였습니다 :-) >

https://today-1.tistory.com/56?category=886697

시계열 데이터 전처리(Denoising Method)

시계열 데이터를 분석하는 과정에서 시간 흐름에 따라 변동이 크거나 일정하지 않을 경우 비정상성(Non-Stationarity)을 지니게 되고 이를 전처리 없이 머신러닝 알고리즘에 학습할 경우 단순 후행

today-1.tistory.com

1️⃣ 자기 상관(AutoCorrelation)

: 현재 관측값과 지연(Lag) 값들과의 관계에서 발생

: 관계성을 파악하기 위해 ACF/PACF 등을 사용하여 직관적으로 알아보거나 Durbin-Watson 검정을 통해 객관적으로 살펴봄

2️⃣ 코드 구현

💖 1. library & data load

# 예제로 사용할 주식 데이터 가져오기

!pip install finance-datareaderimport pandas as pd

import FinanceDataReader as fdr

start_date = '20210101'

end_date = '20211231'

sample_code = '005930' # 삼성전자

stock = fdr.DataReader(sample_code, start = start_date, end = end_date)

💖 잡음 제거 (Denoising)

- (1) 단순 이동평균 (Simple Moving Average)

- 구현 및 적용이 용이하나 적절한 파라미터 설정과 값이 우측으로 지연되는 특성

def SMA(df, col, window=2):

return df[col].rolling(window=window, min_periods=1).mean()

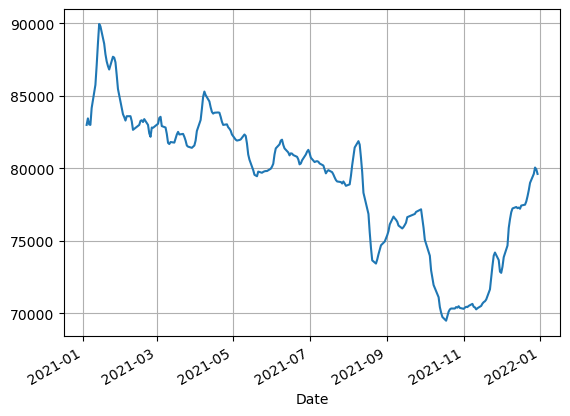

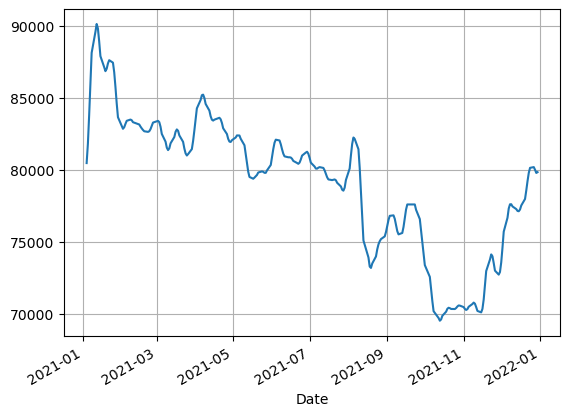

stock['MA(5)'] = SMA(stock, 'Close', 5)stock['MA(5)'].plot(grid=True)

- (2) 지수 이동평균 (Exponetial Moving Average)

- 최근값에 가중치를 주며 이동평균을 계산

- 평활 계수(EP = 2/(기간+1) 를 사용하여 지수이동평균을 계산

- 지수이동평균 = (종가(t) x EP) + (지수 이동평균(t-1) x (1-EP))

def EMA(df, col, span=2):

return df[col].ewm(span=span).mean()

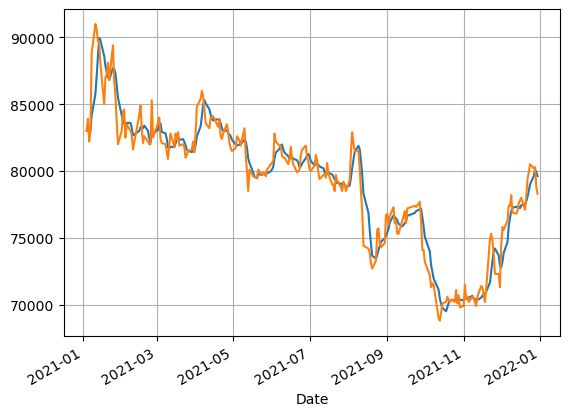

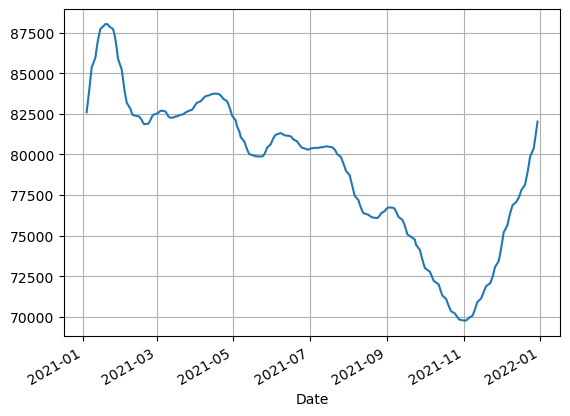

stock['EMA(5)'] = EMA(stock, 'Close', 5)stock['EMA(5)'].plot(grid=True)

- (3) 푸리에 변환(Fourier Transform)

- 어떤 복잡한 파동이라도 진동수와 진폭이 다른 간단한 파동들의 합으로 나타낼 수 있다

- 시간 차원에서 발생한 데이터를 주파수 차원으로 변환하여 특정 상위 파동들의 합을 계산하고 다시 시간 차원으로 변환 => 잡음을 제거하여 올바른 신호를 포착

def FFT(df, col, topn=2):

fft = np.fft.fft(df[col])

fft[topn:-topn] = 0

ifft = np.fft.ifft(fft)

return ifft

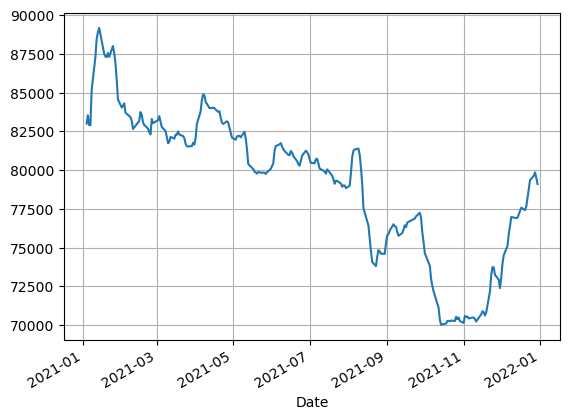

stock['FFT(30)'] = FFT(stock, 'Close', 30)stock['FFT(30)'] .plot(grid=True)- 복잡한 파동을 단순한 파동들의 합으로 표현하고 다시 시간차원으로 변환시키는 과정에서 시간축의 정보가 손실

- 이를 방지하고자 특정 시간 구간별로 푸리에 변환을 진행하는 STFT(Short Time Fourier Transform)이 소개

- but, 특정 시간대(=window size)를 설정

- 길게 잡으면 주파수 해상도는 상승하고 시간에 대한 해상도는 하락

- 짧게 잡으면 주파수 해상도가 감소하고 시간에 대한 해상도는 상승

- 시간과 주파수 해상도에 대해 Trade-off 관계

- but, 특정 시간대(=window size)를 설정

- (4) 웨이블릿 변환(Wavelet Transform)

- 푸리에 변환의 단점을 해소하고자 개발

- 고주파 성분 신호에 대해서는 주파수 해상도를 높이고 시간 해상도를 낮춤

- 저주파 성분 신호에 대해서는 주파수 해상도를 낮추고 시간 해상도를 높이는 웨이블릿 함수를 사용

- 웨이블릿 변환은 시간의 확장과 축소하는 Scaling과 시간 축으로 이동되는 Shifting이 핵심

- 동일한 자료를 분석하더라도 모 웨이블릿의 선택에 따라 결과가 달라지기 때문에 데이터 특성에 맞는 모 웨이블릿을 잘 선택

- 이산 웨이블릿 변환을 위해 Haar, Daubechies 등을 많이 사용

!pip install PyWaveletsdef WT(df, col, wavelet='db5', thresh=0.63):

signal = df[col].values

thresh = thresh*np.nanmax(signal)

coeff = pywt.wavedec(signal, wavelet, mode="per" )

coeff[1:] = (pywt.threshold(i, value=thresh, mode="soft" ) for i in coeff[1:])

reconstructed_signal = pywt.waverec(coeff, wavelet, mode="per" )

return reconstructed_signal

stock['db5'] = WT(stock, 'Close')stock['db5'] .plot(grid=True)

- (5) AutoEncoder

- 종단 간(end-to-end) 딥러닝 모델로 잡음을 제거할 수 있는 응용모델(AutoEncoder,.. etc)을 예측 모델과 연결시켜 학습을 진행한다면 학습 비용을 감소시키면서 효과적으로 성능을 향상

import torch

import torch.nn as nn

import torch.nn.functional as F

import torch.optim as optim

import torch.utils.data as data_utils

class TimeDistributed(nn.Module):

def __init__(self, module):

super(TimeDistributed, self).__init__()

self.module = module

def forward(self, x):

if len(x.size()) <= 2:

return self.module(x)

x_reshape = x.contiguous().view(-1, x.size(-1))

y = self.module(x_reshape)

if len(x.size()) == 3:

y = y.contiguous().view(x.size(0), -1, y.size(-1))

return y

class Autoencoder(nn.Module):

def __init__(self):

super(Autoencoder, self).__init__()

self.encoder = nn.LSTM(

input_size = 1,

hidden_size = 16,

dropout = 0.25,

num_layers = 2,

bias = True,

batch_first = True,

bidirectional = True,

)

self.decoder = nn.LSTM(

input_size = 32,

hidden_size = 16,

dropout = 0.25,

num_layers = 2,

bias = True,

batch_first = True,

bidirectional = True,

)

self.fc = TimeDistributed(nn.Linear(32, 1))

def forward(self, x):

h0, (h_n, c_n) = self.encoder(x)

h0, (h_n, c_n) = self.decoder(h0[:,-1:,:].repeat(1,5,1))

out = self.fc(h0)

return out

💖 시각화

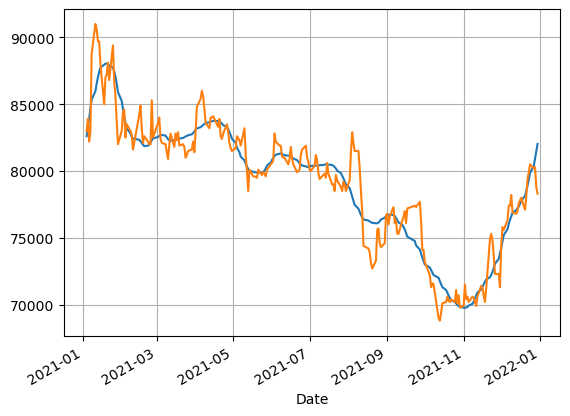

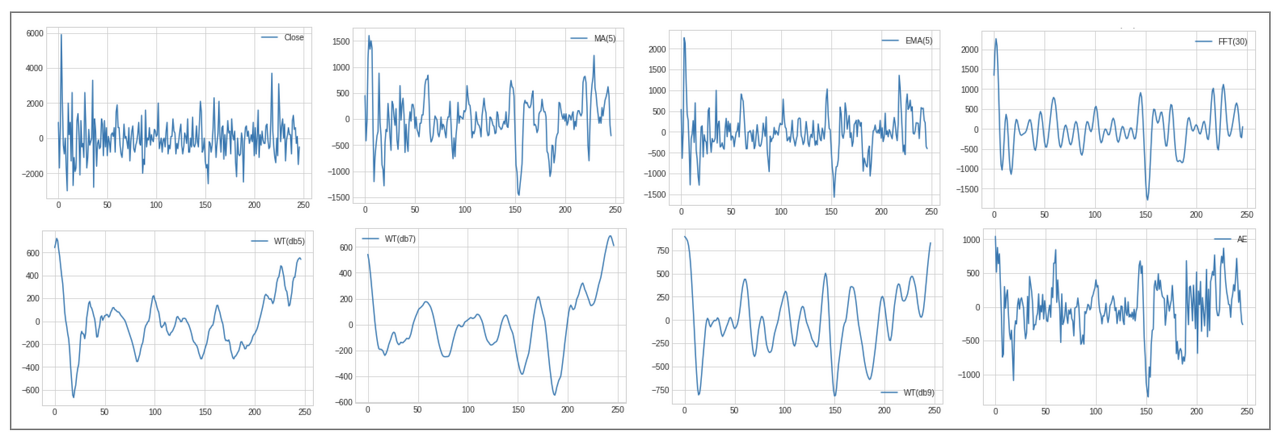

- 단순 이동평균(MA)과 지수 이동평균(EMA)은 기존 데이터에 비해 스무딩 된 표현을 얻음

- 여전히 큰 분산을 보이고 있음

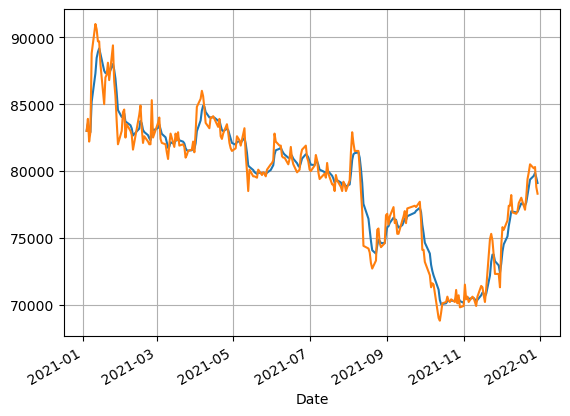

- 푸리에 변환(FFT)을 살펴보면 기존 방법들에 비해 더 부드러운 표현을 가지게 되었고 많은 잡음이 제거

- 웨이블릿 변환(WT)은 푸리에 변환보다 더 부드러운 파동의 형태를 지니게 되어 기존 잡음과 더불어 정보까지 같이 손실

- 오토 인코더(AE)의 경우 기존 데이터와 푸리에 변환 중간쯤의 표현력을 지님

- 1. 푸리에 변환(FFT)이 가장 좋은 성능

- 2. 오토 인코더(AE) 모델이 잡음 제거로 인해 좋은 성능

- 3. 이동평균(MA, EMA) 방법들은 과거의 결과 자료로써 데이터를 재구성하는 방법이기 때문에 후행 예측이 여전히 존재 (검증 데이터의 학습이 제대로 진행되지 않음)

- 4. 웨이블릿 변환(WT)의 경우 후행 예측 문제를 해소할 수 있으나 변환 작업에서 신호의 잡음과 정보를 같이 손실되어 정확도를 잃게됨

'👩💻 인공지능 (ML & DL) > Serial Data' 카테고리의 다른 글

| [교과서 리뷰] Forecasting: Principles and Practice (1) | 2022.10.05 |

|---|---|

| 다변량 시계열 데이터 2 (Multivariate Time Series Data) (1) | 2022.09.30 |

| 시계열 데이터 분석 순서 (Time Series Analysis Order) (0) | 2022.09.28 |

| 다변량 시계열 데이터 1 (Multivariate Time Series Data) (0) | 2022.09.28 |

| 시계열 데이터(Serial data) 전처리 하기 (2) (0) | 2022.09.27 |